今天,是余生的第一天。

双语解读 | 四大财务报表

3 人赞同了该文章

Definition

定义

Financial Statements represent a formal record of the financial activities of an entity. These are written reports that quantify the financial strength, performance and liquidity of a company. Financial Statements reflect the financial effects of business transactions and events on the entity.

财务报表是代表一公司财务活动的正式记录,是量化公司财务实力、业绩和流动性的书面报告。财务报表反映了公司业务和事项对公司的财务影响。

Four Types of Financial Statements

四大财务报表

The four main types of financial statements are:

四种主要的财务报表类型是:

1. Statement of Financial Position

1财务状况表

Statement of Financial Position, also known as the Balance Sheet, presents the financial position of an entity at a given date. It is comprised of the following three elements:

财务状况表,又称资产负债表,是一个实体在给定日期内的财务状况。它由以下三要素组成:

Assets: Something a business owns or controls (e.g. cash, inventory, plant and machinery, etc)

资产:企业拥有或控制的事物(如现金、存货、工厂和机器等)

Liabilities: Something a business owes to someone (e.g. creditors, bank loans, etc)

负债:企业欠某人(如债权人、银行贷款等)的债务

Equity: What the business owes to its owners. This represents the amount of capital that remains in the business after its assets are used to pay off its outstanding liabilities. Equity therefore represents the difference between the assets and liabilities.

权益:企业对所有者的亏欠。这是指企业资产用于偿付未偿债务后,企业中剩余的资本额。因此,权益代表资产和负债之间的差额。

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。它是一张揭示企业在一定时点财务状况的静态报表。

资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转账、分类账、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

2. Income Statement

2. 利润表

Income Statement, also known as the Profit and Loss Statement, reports the company's financial performance in terms of net profit or loss over a specified period. Income Statement is composed of the following two elements:

利润表,也称损益表,用来报告公司在特定时期内的净利润或亏损的财务业绩。损益表由以下两部分组成:

Income: What the business has earned over a period (e.g. sales revenue, dividend income, etc)

收入:企业在一段时期内的收入(如销售收入、股息收入等)

Expense: The cost incurred by the business over a period (e.g. salaries and wages, depreciation, rental charges, etc)

开支:企业在一段时期的成本费用(如工资、折旧、租金等)

Net profit or loss is arrived by deducting expenses from income.

净利润或净亏损是通过从收入中扣除开支得出的。

利润表是反映企业一定会计期间(如月度、季度、半年度或年度)生产经营成果的会计报表。企业一定会计期间的经营成果既可能表现为盈利,也可能表现为亏损,因此,利润表也被称为损益表。它全面揭示了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。

利润表是根据“收入—费用=利润”的基本关系来编制的,其具体内容取决于收入、费用、利润等会计要素及其内容,利润表项目是收入、费用和利润要素内容的具体体现。从反映企业经营资金运动的角度看,它是一种反映企业经营资金动态表现的报表,主要提供有关企业经营成果方面的信息,属于动态会计报表。

3. Cash Flow Statement

3. 现金流量表

Cash Flow Statement, presents the movement in cash and bank balances over a period. The movement in cash flows is classified into the following segments:

现金流量表,表示的是一段时间内现金和银行余额的变动情况。现金流的变动分为以下几部分:

Operating Activities: Represents the cash flow from primary activities of a business.

经营活动:表示企业主要经营活动产生的现金流量。

Investing Activities: Represents cash flow from the purchase and sale of assets other than inventories (e.g. purchase of a factory plant)

投资活动:表示购买和出售除存货以外的资产(如购买工厂工厂)产生的现金流

Financing Activities: Represents cash flow generated or spent on raising and repaying share capital and debt together with the payments of interest and dividends.

融资活动:代表筹集和偿还股本和债务以及支付利息和股息所产生或花费的现金流。

作为一个分析的工具,现金流量表的主要作用是决定公司短期生存能力,特别是缴付帐单的能力。它是反映一家公司在一定时期现金流入和现金流出动态状况的报表。其组成内容与资产负债表和损益表相一致。通过现金流量表, 可以概括反映经营活动、投资活动和筹资活动对企业现金流入流出的影响, 对于评价企业的实现利润、财务状况及财务管理, 要比传统的损益表提供更好的基础。

4. Statement of Changes in Equity

4. 权益变动表

Statement of Changes in Equity, also known as the Statement of Retained Earnings, details the movement in owners' equity over a period. The movement in owners' equity is derived from the following components:

权益变动表,也称为留存收益表,详细说明了一段时期内所有者权益的变动情况。所有者权益变动源于以下内容:

Net Profit or loss during the period as reported in the income statement

损益表所列期间的净利润或亏损

Share capital issued or repaid during the period

本期发行或偿还的股本

Dividend payments

股息支付

Gains or losses recognized directly in equity (e.g. revaluation surpluses)

直接计入权益的损益(如重估盈余)

Effects of a change in accounting policy or correction of accounting error

会计政策变更或会计差错更正的影响

利润分配表是企业的损益表中的项目,应当按利润的构成和利润分配各项目分项列示。利润分配部分各个项目也可以另行编制利润分配表来反映。也就是说,损益表和利润分配表既可以合编,也可以分开来编制。

利润分配表是反映企业在一定的会计期间实现利润的分配情况或企业亏损的弥补情况,以及期末分配利润结余情况的会计报表。利润分配表是企业三张主要会计报表的附表。利润分配表应在企业编制损益表的基础上,根据企业实现利润的实际分配情况进行编制。

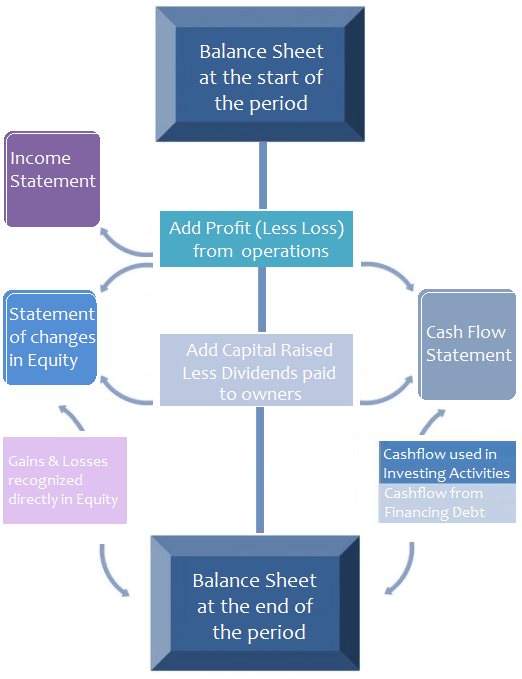

Link between Financial Statements

财务报表之间的联系

The following diagram summarizes the link between financial statements.

下图总结了财务报表之间的联系。

资产负债表是时点数,利润表是时期数,两者通过未分配利润来连接形成勾稽关系,即本期末的未分配利润=上期末未分配利润+本期增加的净利润-本期计提盈余公积-本期分配的利润-其他调整。

现金流量表是上述二报表的收付实现制的反映,即以实际收、付现金为基础编制,直接法以现金及现金等价物的变动为基准,间接法以净利润为前提进行调整编制经营活动的现金流量。

所有者权益变动表是原利润分配表的扩大化,集中反映所有者权益的变动情况。

资产负债表和利润表的勾稽关系:

资产负债表和利润表本就是一体的,虽然你看到的资产负债表都是时点数——年初数、期末数,而利润表是本期发生数。

但是当你在资产负债表的年初数和期末数中间加上本期增减数之后,你就发现可以把利润表整个装到资产负债表中的所有者权益中的未分配利润项下。

利润表最终的结果“净利润”就是资产负债表“未分配利润”本期增减中的一个因子。

资产负债利润表和现金流量表的勾稽关系:

利润表上的收入不一定代表资产负债表上收到了货币资金,也可能是赊销带来的资产负债表上应收账款的增加,支出亦然。简单点说资产负债利润表是权责发生制,现金流量表是收付实现制。

如同在说资产负债表和利润表的关系一样,直接法编制的现金流量表也是可以装到资产负债表中的货币资金项下的。年初有多少钱,本期流入多少流出多少,加减得到期末有多少钱。

Financial Statements Template

财务报表模板

Download free blank excel template of business financial statements.

点击可免费下载空白的英文商业财务报表excel模板。

(英文来源:Accounting-Simplified.com)

发布于 2020-07-31 14:14:08

还没有评论